|

|

|

Column l コラム

年金ファンドのリスク管理業務を請け負うコンサルタントの活動は、高度なプロフェショナリズムに裏打ちされていることを求められており、業務遂行に対してその独立性と中立性を守り、与えられた業務を誠実に執り行う事が極めて重要である。そのため、年金ファンドからも、コンサルタントの行動に対して厳しいチェックがなされる。

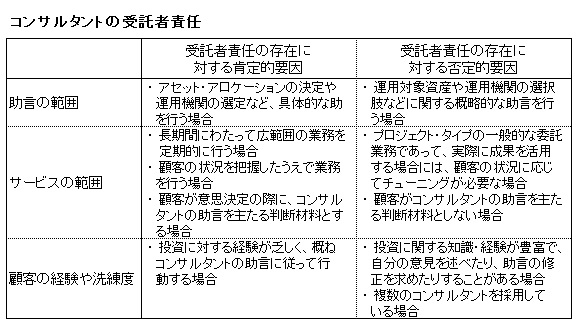

特に米国では、ERISA法のもとで、受託者責任違反と認定された場合には損害賠償義務が発生する事がある。そのため、年金コンサルタントが受託者に含まれるかは、極めて重要な意味を持つ。 一般論としては、日本においても、不適切なコンサルティングを行う事によって基金に損害をもたらしたり、コンサルタントが不当な利得(社会的評価など無形のものも含む)を得た場合に、受託者責任が問われる事になろう。 但し、基金の理事や総幹事の信託銀行等、売買一任勘定での運用を行っている運用機関が受託者責任を負う事は明らかであるが、コンサルタントの受託者責任の有無については、ケースバイケースで判断されるべきであると考える。 何故なら、一般的に、年金ファンド側の独自性が強く、コンサルタントが基金の要請に応じて、特定の助言業務を行っている場合には受託者責任の問題は発生しにくいからである。一方、年金基金がアセットアロケーションの決定や運用機関の選定等、重要な意思決定の際に、コンサルタントの助言に強く依存しているようなケースでは、コンサルタントにも受託者責任が課せられる可能性は高くなる。要するに、コンサルタントの受託者責任に肯定的なケースとは、もともと、依頼者の決定に実質的な影響を与えているか、最初の基礎の意思決定において依頼者がコンサルタントのサービスを受けているかが判断のポイントとなろう。 下記の表は、米国のコンサルタント会社のCallanがコンサルタントの受託者責任の有無を判断するに際して、一般的なケース分類を行ったものである。

年金基金のファンド運営・管理の水準が低い場合ほど、受託者責任の存在に肯定的になる点は興味深い。従って、年金コンサルタントがその独立性と中立性を順守し誠実な業務遂行を行うためには、意思決定の際に顧客参画を徹底するソフトコンサルティングを心掛け、コンサルティング・プロセスの明瞭性・透明性を常に意識すべきである点が読み取れる。

|

<執筆者> 代表 飛田 公治

|